3つの住宅ローン商品の特徴

住宅ローン商品は大きく分けて3種類しかないとお伝えしましたが

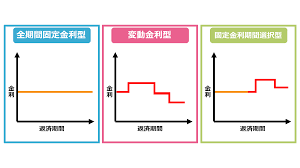

"変動金利" "固定金利選択型金利" "固定金利"の3つになります。

それぞれメリットもデメリットもあります。

それらの特徴として、まずは"変動金利"を説明しますね。

この商品は、金利が安いというメリットを持っていますが、将来金利が上がっていけばその年ごとに返済の金額が増え、逆に金利が下がれば減っていくということになるのが"変動金利"です。

貸出金利が市場の動向に左右されてしまうことから、将来の金利が分からないですし、最終的に返済する総額も全く予想出来ないというものです。

特に今はその金利が上がって来ている状態なので、我々としてはあまりおすすめしていません。

続いては"固定金利選択型金利"についてお伝えします。

これは、固定という単語が入っているため、固定金利の仲間のように感じますが、

これは変動金利と固定金利のいわゆる中間になるものです。

変動金利は、頻繁に変わるんですけど、この場合は3年固定だったり、5年固定、10年固定など固定期間を選べます。

先程の変動金利よりは少し高くなります。

これは3年、10年と金利が変わらないという安心感がありますが、もし金利が上昇することによって、負担が増えたり減ったりする可能性があるということです。

これもよく考えるべきです。

最後に"固定金利"を説明しますね。

固定金利は終わりまで、今の金利が固定されるものです。

耳にされた事もあると思うのですが、フラット35と言った35年間ローンの金利が上がらないローンがこれです。

今は特に金利が低い状態なので、ちなみに私が昔、家を買ったときは3%でしたね。

今は1.○○%台なので、それよりも半額近くなっていますね。

その後に私が買った時も今より何%も高いですから今は底値ですね。

それよりも変動金利は安いですけど、逆に言うと高くもなる可能性がありますから、今の金利だとメリットの方が長い目で見たときに大きいと思います。

それぞれの商品がメリットもデメリットも備え持っていることをご理解いただけたと思います。

これらの特徴を踏まえつつ、自分に合った住宅ローン選びをすることが、『資金計画』では大切なこととなってきます。

目先の金利の安さで選ぶのも危険ですし、また住宅ローンは、支払い終わってみるまで、どれが得でどれが損だということが分からないものですから、損得勘定で選ばないように注意していただければと思います。